La digitalizzazione delle operazioni fiscali è un processo che deve necessariamente essere portato avanti, ma assicurandosi che sia in linea con le autorità fiscali. Nello specifico, queste ultime sono coloro che permettono lo sviluppo e la reale messa in pratica dei processi evolutivi in questo campo. A causa della pandemia, il digitale è diventato sempre più parte integrante e indissolubile della vita delle aziende, le quali devono più che mai farsi trovare pronte a nuovi cambiamenti.

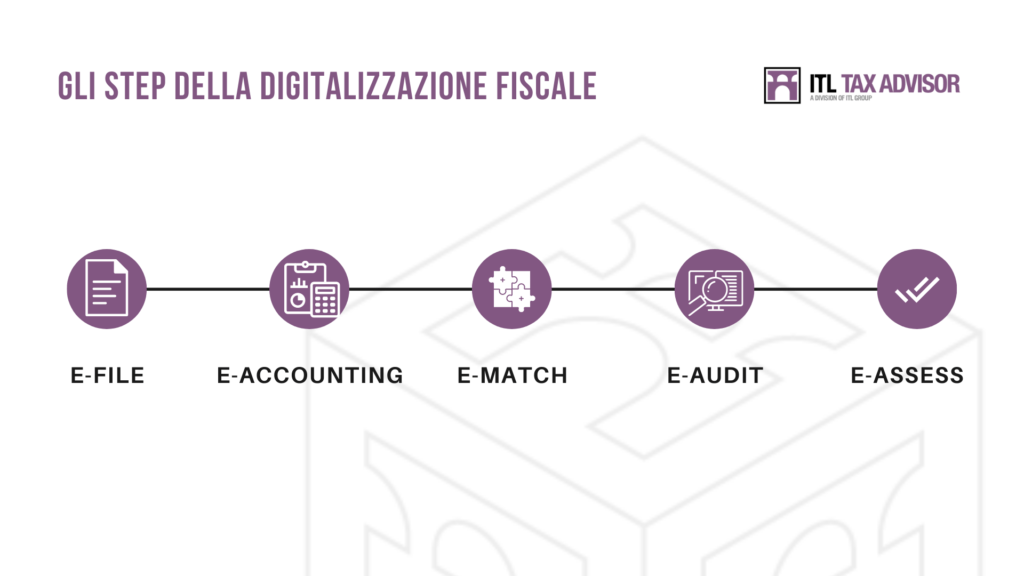

Cinque livelli della digitalizzazione: E-file, E-accounting, E-match, E-audit ed E-assess.

L’amministrazione digitale delle tasse può essere compresa attraverso il modello di maturità, il quale presenta 5 livelli di sviluppo per quanto riguarda l’evoluzione della gestione fiscale con l’utilizzo di strumenti e processi tecnologici.

1. Il primo livello viene chiamato E-file: si tratta di uno stadio “base”, nel quale si riscontra l’uso di un modulo elettronico standardizzato per la compilazione delle dichiarazioni fiscali obbligatorio o facoltativo; in aggiunta, altri dati sul reddito (ad esempio, libro paga, finanziario) compilati elettronicamente e abbinati annualmente.

2. Il secondo livello, E-accounting, prevede la presentazione di dati contabili o altre fonti di dati a sostegno della compilazione (ad esempio fatture, bilanci di prova) in un formato elettronico definito secondo un calendario prestabilito; in questo livello assistiamo a frequenti aggiunte e modifiche.

3. Successivamente troviamo E-match, livello nel quale si trova attualmente l’Ungheria, insieme ad altri paesi europei: presentazione ulteriori dati contabili e di origine; il governo accede a dati aggiuntivi (estratti conto), comincia a confrontare i dati tra i tipi di tasse e potenzialmente tra i contribuenti e le giurisdizioni in tempo reale.

4. Il quarto livello, E-audit, è il next step per l’Ungheria, ciò verso cui ci si sta muovendo. Esso prevede l’analisi di dati da parte di enti governativi, successivamente incrociati a riempimenti in tempo reale per mappare l’ecosistema economico geografico; i contribuenti ricevono valutazioni di audit elettroniche con tempo limitato di risposta relativa alle operazioni svolte. Attualmente la Russia si trova a questo stadio.

5. Il quinto ed ultimo livello di evoluzione dell’amministrazione digitale delle tasse è chiamato E-assess: gli enti governativi che usano i dati presentati per valutare le tasse senza bisogno di moduli fiscali; i contribuenti hanno un tempo limitato per controllare le tasse calcolate dal governo. Alcuni paesi stanno già arrivando in questa dimensione, ma al momento ancora nessuno si trova ad un livello così avanzato.

Ungheria: tendenze e direzioni

Recentemente si sono registrati dei cambiamenti per quanto riguarda l’evoluzione del digitale in ambito fiscale in Ungheria. Le attivitá del ministero delle Finanze e dell’autorità fiscale non dovrebbero rallentare con la trasformazione digitale. La formazione del nuovo capo dell’Autorità fiscale, un informatico, mostra un impegno ancora maggiore nell’amministrazione fiscale digitale. A causa della pandemia c’è stato uno spostamento verso il livello di E-audit, anche se non ancora raggiunto.

Durante il 2021 le autorità fiscali hanno iniziato la redazione delle dichiarazioni IVA in formato digitale e quella della Corporate Income tax è in fase di sviluppo. Il passo successivo si chiama Standard Audit File for Tax, SAF-T (livello 5 del modello di maturità), contenente tutti i dati rilevanti per gli audit. Come già accennato, alcuni paesi si stanno già muovendo in questa direzione, l’Ungheria prevede l’arrivo entro il 2023.

Con il viaggiare rapido del mondo digitale, le aziende devono essere preparate. Il futuro può essere descritto dalla digitalizzazione anche delle tasse locali,che in un certo senso semplifica i servizi di conformità. Affinché questo funzioni, tutti i tipi di dati devono essere disponibili per le autorità e conservati.

Imposta minima globale – Un aggiornamento fiscale internazionale

Su suggerimento degli Stati Uniti, il G7 ha concordato l’introduzione di un’aliquota fiscale minima globale del 15%.

Solo pochi paesi dell’UE sono colpiti, tra cui l’Ungheria con un’aliquota d’imposta sulle società del 9%.

Il governo ungherese ha respinto fermamente l’idea per motivi di sovranità. In cambio del sostegno alla proposta, i paesi dell’UE hanno chiesto la cooperazione degli Stati Uniti sulla tassazione delle società multinazionali nell’economia digitale.

Le critiche alla proposta affermano che la standardizzazione delle aliquote da sola è inefficace per raggiungere una tassazione equa, dato che diverse multinazionali raggiungono lo 0-1% di ETR nonostante le aliquote principali del 20% e oltre. La tassa minima globale non era intesa come si è presentata, l’effetto è stato molto più grande del previsto.

L’Ungheria ha il più alto livello di IVA (27%) e per questa ragione il 15% potrebbe essere irragionevole.

Cosa comporterebbe l’aliquota fiscale al 15%?

Come passo successivo, è probabile che il G20 appoggi la proposta. Essa deve essere affrontata a livello dell’OCSE (Organizzazione per la cooperazione e lo sviluppo economico), la quale non può fare legislazione vincolante. È discutibile come includere tasse simili (ad esempio, l’imposta locale sulle imprese) in una proposta di imposta sul reddito delle società. Nel complesso, non ci si aspetta un’azione rapida a riguardo.

Cosa possono fare le aziende per prepararsi alla digitalizzazione fiscale?

Ci sono dei pre-step per le aziende per conformarsi a questo tipo di processo.

- Il primo punto prevede un uso efficace dei dati, che si contraddistinguono per le seguenti caratteristiche: dati puliti, una versione della verità, controllabilità degli stessi. Auditabilità significa essere in possesso dei dati necessari per tracciare cosa succede, quando e dove in ambito fiscale.

- Collaborazione con strumenti, software, discutere con le autorità per il miglior risultato. Cooperare con diversi attori dell’ecosistema.

- Focus sul processo: assicurarsi di essere pronti, avere liste di contatti pronte e le “Cose” sistemate prima.

- Adattabilità: non sottovalutare i cambiamenti, ma sapersi muovere in maniere veloce e flessibile

- Da reattivo a proattivo: reattività è ormai sinonimo di lentezza. Oggigiorno bisogna invece capire, quando le cose accadono, cosa fare ed essere in grado di agire velocemente, talvolta anche anticipando il problema.

- Arte del possibile: parlare con i fornitori di servizi su quali nuove cose sono disponibili per rendervi più agili.

Alcuni esempi

- Robot come supporto in ambito fiscale: sono stati effettuati dei test e i bot hanno vinto contro tutti i casi a loro sottoposti.

- Soluzioni software indipendenti: efficaci su operazioni di IVA AZIENDALE, IMPOSTE SUI SALARI.

- Piattaforme: tutto in un unico posto. Le aziende devono rendersi conto dell’utilità di questi strumenti. Ognuno può concentrarsi sulla propria sezione, ma si può anche avere una panoramica più completa.

- Software di analisi: eseguire l’analisi. Funziona come Excel, ma più trasparente. Aiuta a scrutare i dati.

In merito a queste soluzioni, dato il continuo sviluppo digitale, sono previsti aggiornamenti sempre più rapidi e frequenti. La sfida per ogni realtà imprenditoriale è quella di aprire gli occhi e cercare di capire cosa si può fare diversamente. Questi cambiamenti stanno arrivando e sono sempre più all’ordine del giorno, che piaccia o meno. La chiave sta nell’avere un approccio proattivo di fronte a queste trasformazioni, e di conseguenza, più preparato.

LINK UTILI:

- Impatto della digitalizzazione sulle questioni fiscali internazionali, Parlamento europeo https://www.europarl.europa.eu/cmsdata/161104/ST%20Impact%20of%20Digitalisation%20publication.pdf

- https://www.oecd.org/going-digital/topics/tax/

Recent posts